■ 기대했던 실적, 그 이상 대원제약 주가 전망 및 목표주가

본 내용은 투자 권유가 아닌 참고 자료입니다. 투자에 대한 책임은 본인에게 있음을 양지 바랍니다.

- 대원제약 실적 좋아지는 제약사들 중 지금 가장 봐야하는 기업

- 영업력 좋고 기저효과 큰 제약사 대원제약

- 대원제약 Financial Data 및 추정실적

- 대원제약 목표주가

■ 대원제약 실적 좋아지는 제약사들 중 지금 가장 봐야하는 기업

1Q22 매출액은 연결 기준 1,103억원(+47.1% yoy, +9.2% qoq), 영업이익 109억원(흑 전 yoy, +1.9% qoq), 당기순이익 70억원(흑전 yoy, +22.8% qoq)을 기록 할 수 있을 것이라는 전망이다. 영업이익률 또한, 코로나 이전(2019년) 수준까지 올라올 수 있을 것 이다. 대원제약은 호흡기계 영업력1위 제약사로 국내 로컬의원(소아청소년과, 이비인후 과, 내과 등)에 스페셜티를 갖추고 있다. 코로나19 확진자의 급증으로 작년 4분기부터 호 흡기계 매출이 회복되는 모습을 보여주었고, 1분기는 1)계속되는 확진자 증가, 2)오미크론

이 우세종이 되면서 코로나19의 계절성 감기화, 3)확진자 재택치료 전환으로 인한 ‘감기 약’ 처방, 4)예방용 일반의약품 구비, 5)격리 후 계속되는 코로나19 증상으로 의약품 구비, 5)코로나 검사 시에 처방되는 감기약(호흡기계 전문의약품) 수요 급증, 그리고 6)소아 확

진자에게는 ‘키즈’용에 대한 선호도가 높아 콜대원 키즈의 품귀현상이 나타나며 기대 이상의 실적이 나올 것이라 전망한다. 그리고 1분기를 넘어 2분기까지 실적 서프라이즈는 계절성 요인까지 얹어 계속될 것이라는 기대다. 2분기 이후 10월과 11월이 호흡기 환자 피크(성수기)라는 점도 대원제약의 1분기 실적은 단발성이 아닌 점에 주목해야 한다.

■ 영업력 좋고 기저효과 큰 제약사 대원제약

호흡기계 절대강자인 대원제약은 코로나19로 인한 매출타격이 가장 컸던 중견제약사 중 하나이며, 리오프닝 관점과 위드코로나 관점에서 매출회복 기저효과가 가장 클 것이다.

앞서 말한 대원제약의 전문의약품 및 호흡기계 의약품 매출 상승에 1)코로나 치료제로 임상2상이 승인된 ‘티지페논정’의 환자 투약을 앞두고 있으며, 2)건기식 회사인 극동에치팜 인수 후 뉴베인(혈액순환개선제: 치질/붓기 개선)과 건강기능식품 마케팅을 꾸준하고 확실하게 하고 있다는 점에서 회사의 성장성을 보여주고 있다는 판단이다.

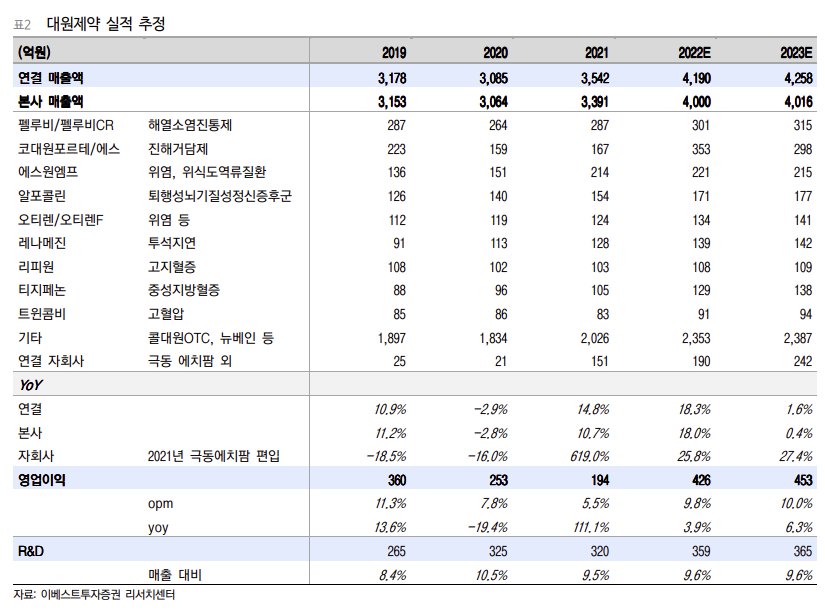

■ 대원제약 Financial Data 및 추정실적

■ 대원제약 목표주가

대원제약의 목표주가는 이베스트투자증권에서 23,000원을 제시했습니다.

'주식정보 > 국내주식' 카테고리의 다른 글

| KODEX(코덱스)/TIGER(타이거) 국내에 상장된 미국 S&P500 ETF 비교분석(환헤지/환노출형 포함) (0) | 2022.06.09 |

|---|---|

| 국내 배당주 순위 상위 50종목 중 꼭 확인 해야 하는 내용 (0) | 2022.04.21 |

| [투자전 5분] 자안 기업/투자정보 및 주가상승이유 (0) | 2021.02.14 |

| [투자전 5분] 쿠팡 관련주 동방 주가상승 이유와 투자 정보 확인 (0) | 2021.02.11 |

| [투자전 5분] 동양에스텍 기업정보 및 주가상승이유 (0) | 2021.02.10 |

댓글